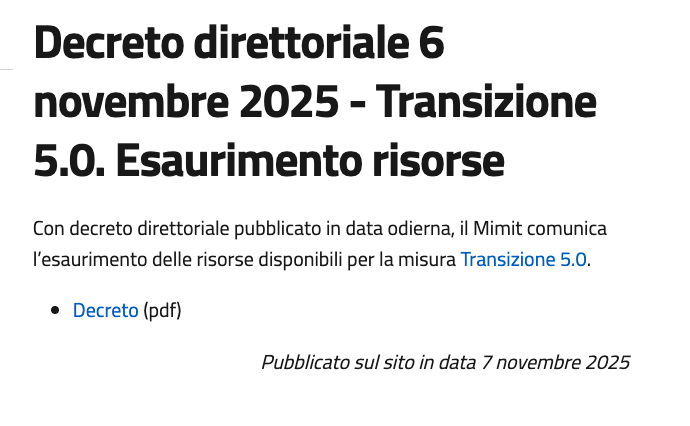

Negli ultimi giorni sono circolate diverse comunicazioni ufficiali relative alla disponibilità delle risorse del Piano Transizione 5.0, la misura che nel corso del 2024–2025 ha sostenuto migliaia di imprese con il credito d’imposta per gli investimenti digitali ed energetici.

Dalle ultime informazioni emerge che l’attuale dotazione risulta temporaneamente esaurita o sospesa, in attesa di ulteriori chiarimenti a livello ministeriale ed europeo.

Si tratta di una situazione che, secondo ambienti vicini al Ministero delle Imprese e del Made in Italy (MIMIT), potrebbe evolversi nelle prossime settimane, anche alla luce delle interlocuzioni in corso con Bruxelles.

🔹 Le cause: revisione delle risorse PNRR e rimodulazioni in corso

Come noto, il Piano Nazionale di Ripresa e Resilienza (PNRR) ha subito di recente una fase di revisione, che ha comportato un ricalcolo delle risorse destinate all’Investimento 15 – Transizione 5.0.

Questo passaggio ha determinato una temporanea riduzione della disponibilità finanziaria per le nuove prenotazioni del credito d’imposta.

In seguito, le imprese che hanno trasmesso la propria comunicazione tramite il portale GSE stanno ricevendo, in alcuni casi, notifiche di “indisponibilità temporanea delle risorse”, previste dall’articolo 12, comma 3, del decreto del 24 luglio 2024.

Ciò non significa che le domande siano respinte: le comunicazioni restano valide ai fini della priorità cronologica e potranno essere considerate qualora si rendessero nuovamente disponibili fondi.

🔹 Il ruolo del MIMIT e le prospettive di riattivazione

Secondo fonti ministeriali, il MIMIT sarebbe già al lavoro per valutare ipotesi di rimodulazione o rifinanziamento parziale della misura, compatibilmente con le risorse europee e con i nuovi strumenti previsti per il 2026.

Tra questi, il più atteso è certamente il Superammortamento 2026, destinato a prendere il posto del credito d’imposta 5.0 ma con una logica più semplice, basata sulla deduzione fiscale.

Al momento, nessuna decisione definitiva è stata comunicata: le imprese restano quindi in una fase di attesa operativa, in attesa di aggiornamenti ufficiali dal Ministero e dal GSE.

Fonti vicine al dicastero parlano di un possibile “rientro tecnico” o redistribuzione delle risorse non utilizzate, ma è ancora presto per definire tempi e modalità.

🔹 Cosa possono fare ora le imprese

In questa fase, le aziende che hanno già inviato la propria comunicazione non devono effettuare nuove operazioni:

la procedura resta registrata e valida ai fini della priorità.

È invece consigliabile monitorare gli aggiornamenti ufficiali del GSE e del MIMIT, che comunicheranno eventuali riaperture o integrazioni dei fondi.

Parallelamente, vale la pena iniziare a valutare le nuove opportunità legate al Superammortamento 2026, che promette di offrire una continuità naturale con la Transizione 5.0, pur con strumenti fiscali diversi (maggiorazione dell’ammortamento anziché credito d’imposta).

🔹 Uno scenario ancora aperto

Il quadro resta dunque in evoluzione.

Da un lato, la chiusura tecnica delle risorse 5.0 è un segnale chiaro del successo e della forte domanda generata dal piano.

Dall’altro, il MIMIT ha ribadito l’intenzione di non interrompere il percorso di transizione digitale ed energetica, lavorando a un possibile “revert” o reintegro parziale delle dotazioni.

Sarà quindi necessario attendere le prossime settimane per capire se e in che misura i fondi potranno essere riattivati o riallocati verso nuove misure per il 2026.

🔎 In sintesi

- Le risorse 5.0 risultano attualmente non disponibili;

- Le domande restano valide e in ordine cronologico;

- Il MIMIT sta valutando possibili rimodulazioni o rifinanziamenti;

- Il Superammortamento 2026 rappresenta la prossima fase di continuità.

💡 Conclusione

In attesa dei nuovi provvedimenti, le imprese possono continuare a pianificare i propri investimenti in ottica 2026, valutando sia la possibile riapertura della 5.0 (SEMPRE PER IL 2025) sia l’arrivo del Superammortamento.

Come sempre, la chiave è farsi trovare pronti: chi saprà muoversi per tempo sarà il primo a beneficiare delle misure che verranno.