Non esiste più il credito d’imposta 5.0. Esiste un nuovo equilibrio tra tecnologia, energia e fiscalità.

Perché nel 2026 cambia tutto

Il 2026 segna una discontinuità netta nel sistema degli incentivi alle imprese italiane.

Dopo anni dominati da crediti d’imposta (Industria 4.0 prima, Transizione 5.0 poi), il legislatore sceglie una strada diversa: il ritorno dell’iperammortamento, ribattezzato Superammortamento 2026.

Una scelta che non è solo tecnica, ma politica e industriale:

- meno bonus “a pioggia”,

- più selettività,

- più controlli,

- più attenzione all’origine europea dei beni e all’autoconsumo energetico.

In questo articolo facciamo chiarezza su:

- cosa esiste davvero nel 2026,

- cosa non esiste più,

- come si collegano Industria 4.0, 5.0 e Iperammortamento,

- quali sono gli adempimenti reali per le imprese.

Il quadro normativo di riferimento

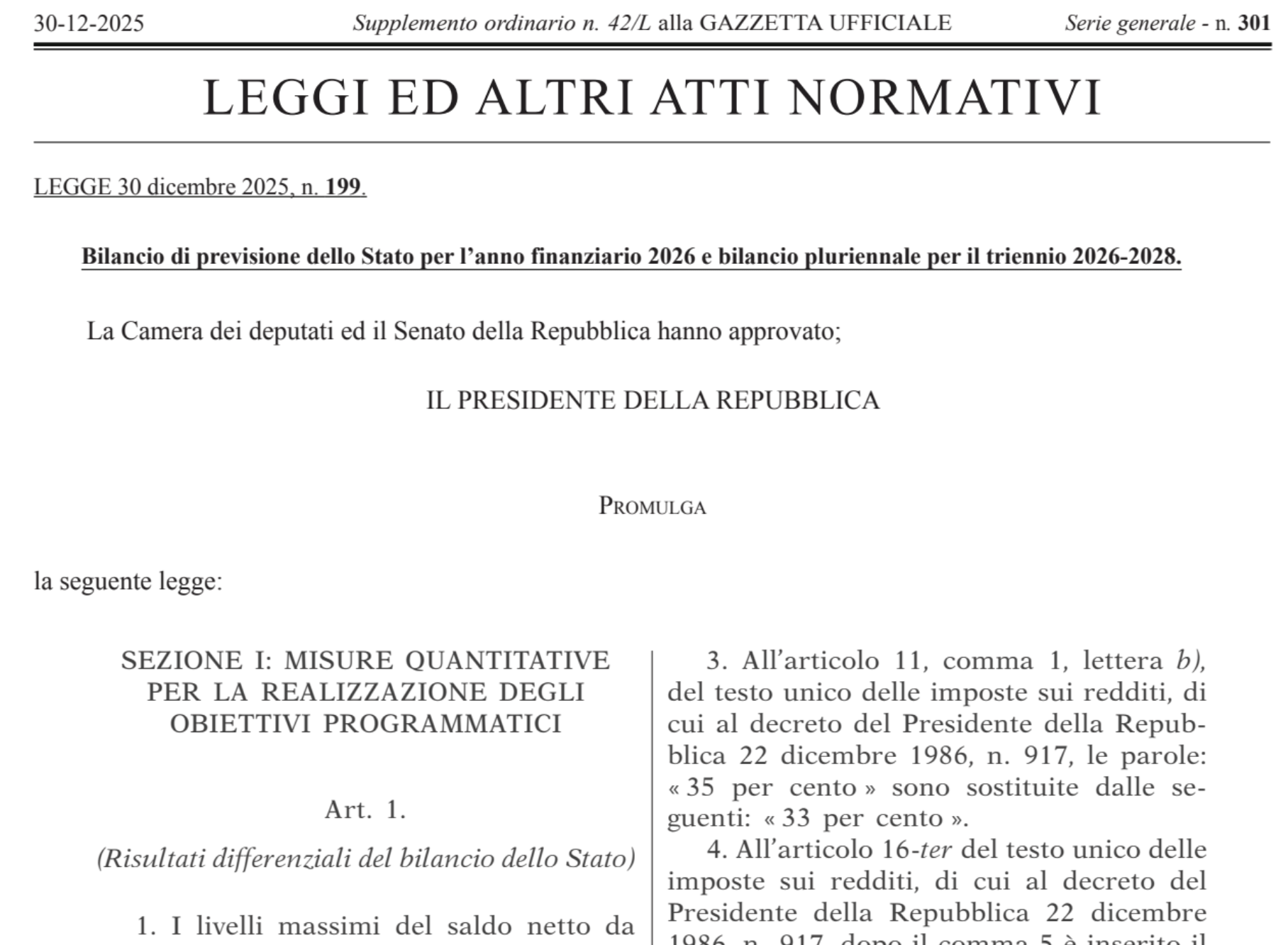

La Legge di Bilancio 2026 (L. 30 dicembre 2025, n. 199) reintroduce la maggiorazione del costo fiscalmente riconosciuto per gli investimenti in beni strumentali nuovi ad alto contenuto tecnologico.

La norma primaria demanda a un decreto interministeriale MIMIT–MEF la definizione delle modalità operative, successivamente disciplinate in un provvedimento composto da:

- 11 articoli

- 1 Allegato tecnico (massimali FER)

- relazione illustrativa e tecnica

👉 Il risultato è un incentivo più strutturato, ma anche più complesso rispetto al passato.

Cos’è (davvero) l’Iperammortamento 2026

L’Iperammortamento 2026 consente alle imprese di dedurre dal reddito imponibile una quota superiore al costo reale del bene, aumentando le quote di ammortamento o i canoni di leasing.

Caratteristiche chiave

- Non è un credito d’imposta

- Non si compensa in F24

- Agisce su IRES e IRAP

- È una deduzione fiscale diretta

- È soggetto a controlli GSE

Ambito temporale degli investimenti

Gli investimenti agevolabili sono quelli:

- effettuati dal 1° gennaio 2026 al 30 settembre 2028

- secondo il criterio TUIR della consegna del bene

📌 Conta la data di consegna, non quella dell’ordine.

È ammessa la prenotazione con:

- ordine entro il termine,

- acconto minimo del 20%.

Le aliquote di maggiorazione (una sola, senza “green bonus”)

Uno dei punti più fraintesi riguarda le aliquote.

⚠️ Attenzione

Nel 2026 NON esistono aliquote “green” maggiorate.

La maggiorazione è unica, indipendentemente dalla tipologia di investimento:

| Fascia di investimento | Maggiorazione |

|---|---|

| Fino a 2,5 milioni € | 180% |

| 2,5 – 10 milioni € | 100% |

| 10 – 20 milioni € | 50% |

👉 Le percentuali 220% / 140% / 90% erano proprie del credito d’imposta Transizione 5.0, oggi non più vigente.

Industria 4.0, 5.0 e Iperammortamento: come si incastrano

Il documento normativo e il dibattito attuale mostrano una cosa chiara:

non esiste più un unico incentivo “onnicomprensivo”.

Industria 4.0

- ❌ non è più un incentivo fiscale

- ✅ resta come standard tecnico

- è la base degli Allegati IV e V

- serve per perizie, interconnessione, qualificazione dei beni

Industria 5.0

- ❌ il credito d’imposta è terminato

- ✅ resta come indirizzo strategico

- guida:

- bandi,

- investimenti energetici,

- criteri ESG,

- autoconsumo

Iperammortamento 2026

- ✅ è l’unico incentivo automatico

- integra:

- digitale,

- energia,

- sostenibilità,

- ma senza premi percentuali aggiuntivi

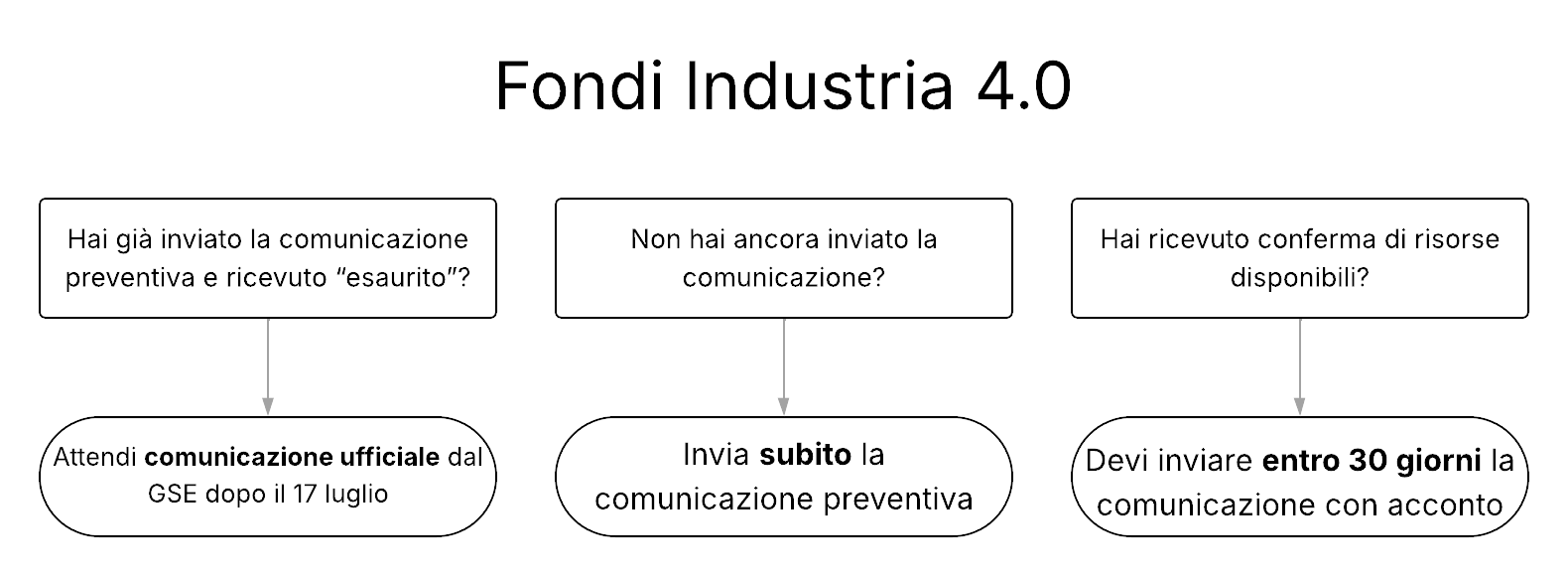

La procedura di accesso: le tre comunicazioni GSE

L’accesso al beneficio è subordinato a una procedura obbligatoria in tre fasi, gestita dal GSE.

1. Comunicazione preventiva

- dati impresa e struttura produttiva

- tipologia e valore investimenti

2. Comunicazione di conferma

- entro 60 giorni

- prova dell’acconto ≥ 20%

3. Comunicazione di completamento

- entro 15 novembre 2028

- caricamento perizie e certificazioni

Il GSE verifica e può chiedere integrazioni.

Oneri documentali: perizie e certificazioni

Perizia tecnica asseverata

Obbligatoria per beni > 300.000 €.

Sotto soglia: dichiarazione sostitutiva.

Certificazione contabile

Attesta:

- spese sostenute,

- coerenza con la documentazione caricata.

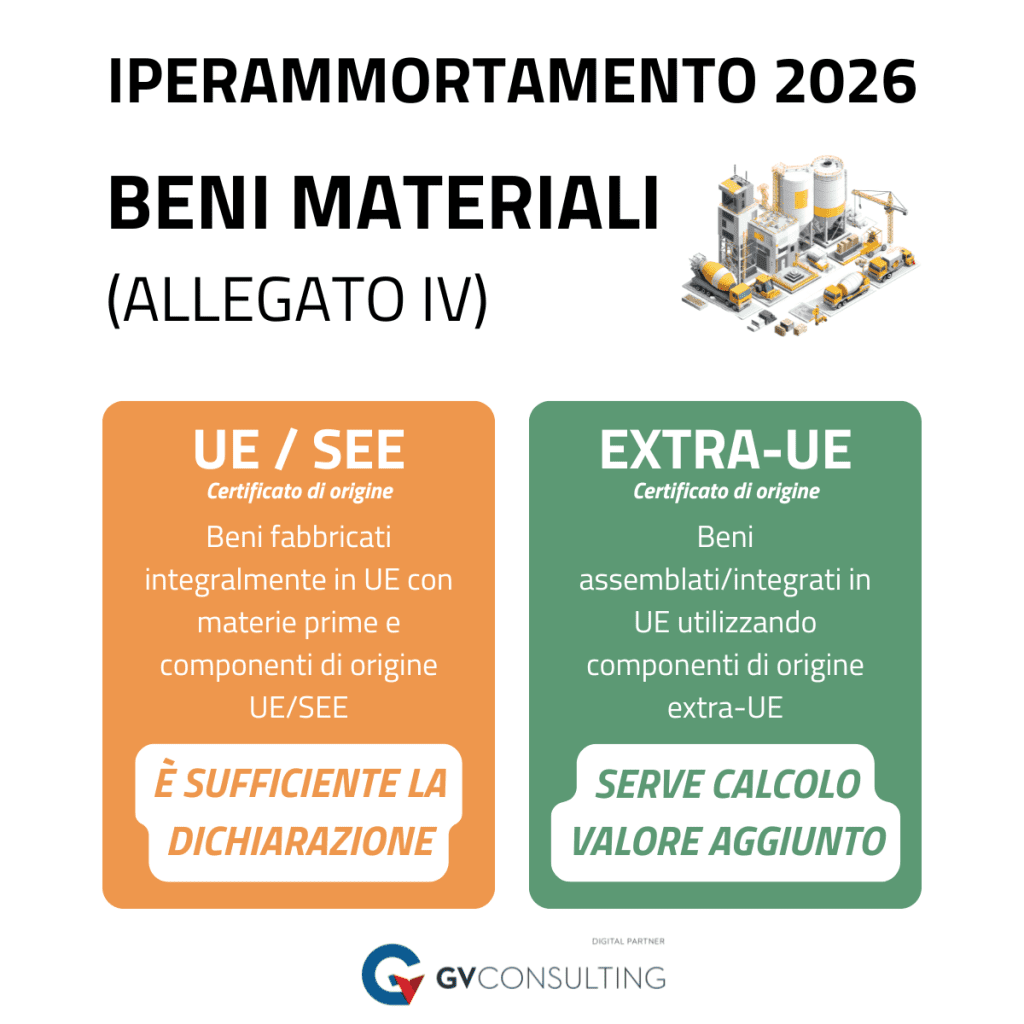

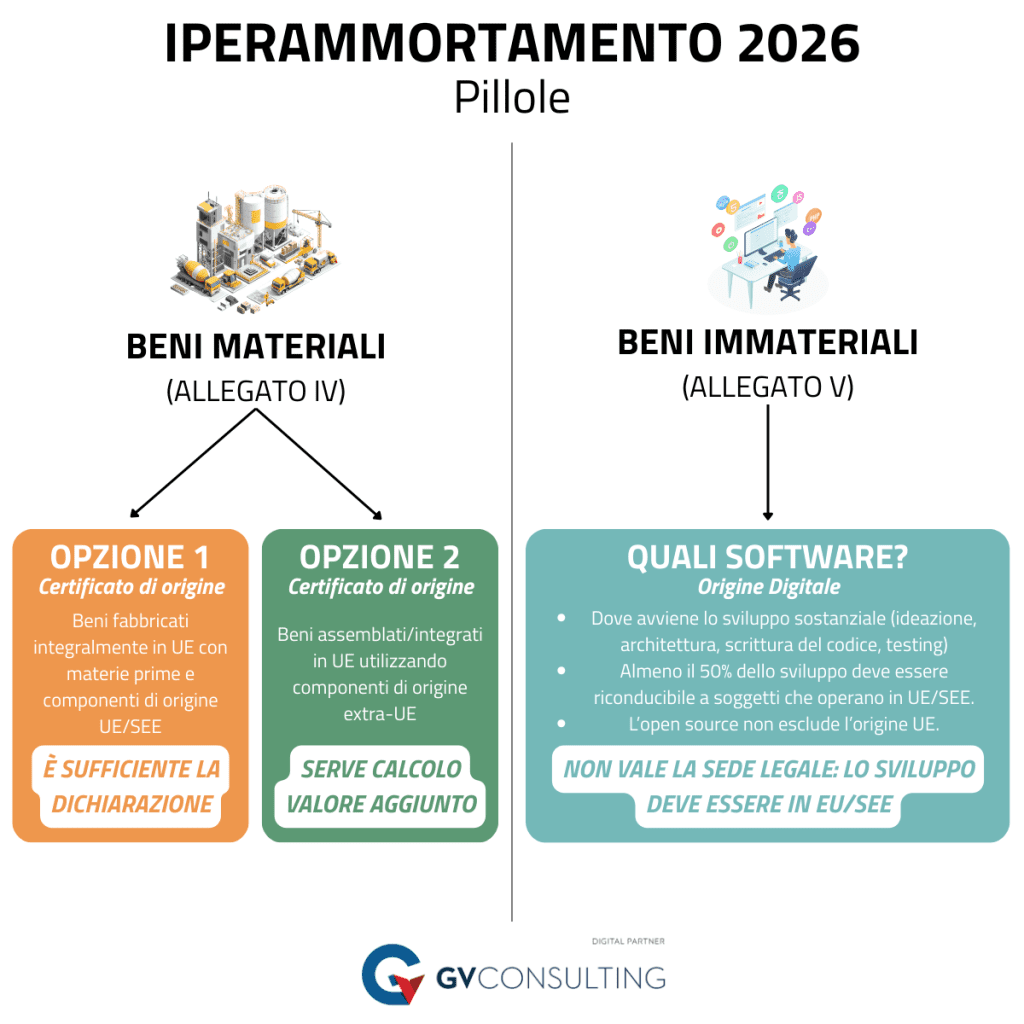

Il nuovo requisito Made in UE/SEE (il vero spartiacque)

Un aiuto concreto per semplificare il processo

Per chi desidera una gestione professionale di ogni aspetto

- Presentare e monitorare il progetto, assicurando la conformità a tutti i criteri.

- Effettuare un’analisi preliminare sui dati per capire l’incentivo effettivo e la fattibilità del progetto.

Per la prima volta, l’incentivo è subordinato all’origine UE o SEE dei beni.

Beni materiali – Allegato IV

Due strade alternative:

1️⃣ Certificato di origine CCIAA

- beni fabbricati integralmente in UE

- componenti UE/SEE

2️⃣ Dichiarazione del produttore

- beni assemblati in UE

- con componenti extra-UE

- ultima trasformazione sostanziale in UE

Beni immateriali – Allegato V (software, AI, MES)

È richiesta una dichiarazione che attesti:

- sviluppo sostanziale in UE/SEE

- almeno 50% del valore delle attività di sviluppo in UE

- neutralità dei componenti open source

⚠️ Restano zone grigie su:

- SaaS

- AI pre-addestrata extra-UE

- customizzazioni e fine-tuning

Investimenti FER per autoconsumo

Sono agevolabili:

- impianti di produzione

- sistemi di accumulo

- elettrificazione dei consumi

Con limiti stringenti:

- dimensionamento ≤ 105% del fabbisogno

- massimali €/kW e €/kWh

- controlli GSE dedicati

Controlli, decadenza e recupero

La documentazione va conservata per 10 anni.

In caso di irregolarità:

- il GSE segnala all’Agenzia delle Entrate

- recupero con interessi e sanzioni

No. Al momento non è previsto alcun credito d’imposta 5.0.

No. La maggiorazione è unica.

Sì, ma alle stesse aliquote dei beni digitali.

Non è obbligatorio, ma senza strumenti di monitoraggio e gestione documentale il rischio di errore aumenta.

Incentivo forte, ma non per improvvisare

Il Superammortamento 2026 è uno strumento molto efficace, ma:

- selettivo,

- procedurale,

- documentale.

Chi lo affronta “alla leggera” rischia errori, ritardi e recuperi.

👉 Sempre più imprese stanno capendo che la vera differenza non la fa l’aliquota,

ma la capacità di progettare, documentare e monitorare correttamente l’investimento.

È qui che entrano in gioco:

- competenze sugli incentivi,

- conoscenza dei processi produttivi,

- strumenti MES in grado di dialogare con perizie e GSE.

(Ed è anche il punto in cui realtà come GV Consulting, che uniscono fiscalità, industria e digitalizzazione della produzione, diventano parte naturale della soluzione — senza bisogno di vendere nulla.)