Il Ministero dell’Economia e delle Finanze (MEF) ha finalmente tracciato una rotta chiara su un tema che ha generato anni di incertezza e contenziosi: la distinzione tra crediti d’imposta “inesistenti” e crediti “non spettanti”.

Con l’Atto di indirizzo n. 18 del 1° luglio 2025, previsto dalla legge 9 agosto 2023, n. 111, il MEF recepisce la giurisprudenza più recente e la traduce in regole operative. Un passaggio epocale per contribuire a una maggiore certezza del diritto fiscale, soprattutto in materia di incentivi come il credito R&S e i crediti legati a Transizione 4.0 / 5.0.

📌 Perché è importante distinguere tra crediti inesistenti e non spettanti?

La differenza non è solo terminologica: incide su prescrizioni, sanzioni e responsabilità penali.

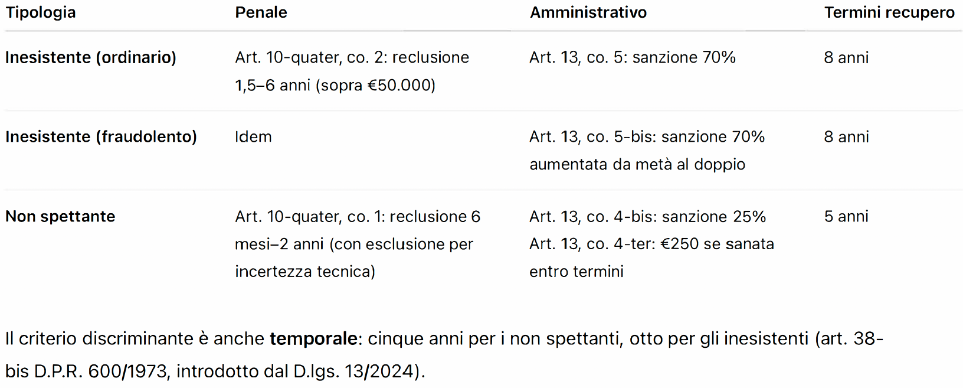

- I crediti d’imposta inesistenti sono quelli che mancano dei requisiti oggettivi o soggettivi previsti per legge, o sono frutto di rappresentazioni fraudolente.

- I crediti non spettanti sono invece quelli utilizzati in modo scorretto, in tempi o modalità non consentite, o basati su interpretazioni non allineate ai criteri normativi.

Questa distinzione – finalmente ufficializzata – è fondamentale anche per misurare la gravità delle sanzioni.

⚖️ Sanzioni: cosa cambia

Crediti inesistenti:

- Penale: Reclusione da 1 anno e 6 mesi a 6 anni se > 50.000 €/anno

- Amministrativa: Sanzione pari al 70%, raddoppiabile in caso di frode

Crediti non spettanti:

- Penale: Reclusione ridotta (6 mesi – 2 anni), esclusa in caso di obiettiva incertezza tecnica

- Amministrativa: Sanzione al 25% (ridotta fino a 250 € per omissioni formali)

🕒 I nuovi termini di prescrizione

Con l’art. 38-bis del D.P.R. 600/1973 (riformato dal D.lgs. 13/2024), cambiano anche i termini per il recupero:

- Crediti non spettanti: entro il 31 dicembre del 5° anno successivo all’uso

- Crediti inesistenti: entro il 31 dicembre dell’8° anno

🔍 Focus: i crediti R&S, i più esposti al rischio

Nel mirino dell’Atto MEF ci sono i crediti per ricerca e sviluppo, innovazione, design e green transition. Sono quelli dove più spesso il credito è formalmente corretto, ma tecnicamente discutibile.

Esempio: un progetto etichettato come “sviluppo sperimentale” ma privo di reali elementi di novità può essere considerato non spettante, anche se le spese sono documentate.

🛡️ Certificazione tecnica: lo scudo che fa la differenza

Il MEF riconosce pieno valore alla certificazione tecnica ex art. 23 del D.L. 73/2022, rilasciata da esperti qualificati. Se correttamente emessa e comunicata all’Amministrazione prima di contestazioni, rende nulli gli eventuali atti di recupero.

👉 Il messaggio è chiaro: chi investe in certificazioni, dorme più tranquillo.

✅ Conclusione: verso una fiscalità più chiara e tutelante

L’Atto di indirizzo del MEF del 1° luglio 2025 rappresenta una svolta per imprese e consulenti:

✔️ Stabilisce criteri certi e applicabili

✔️ Riduce i rischi in caso di errori non dolosi

✔️ Premia chi adotta strumenti di compliance preventiva

Per le aziende che accedono a Transizione 5.0, 4.0 o R&S, è un’occasione per ripensare come strutturare e documentare i propri crediti, evitando sorprese in fase di controllo.

🔗 Fonti normative

- MEF Prot. n. 18 – 01/07/2025 (Atto di indirizzo)

- Art. 20, c.1, lett. a), n.5 – L. 111/2023

- D.lgs. 87/2024

- Art. 10-septies – L. 212/2000

- Sent. Cassazione n. 34419/2023

- D.lgs. 74/2000

- D.lgs. 471/1997