Superammortamento 2026, Transizione 5.0 e proroga Industria 5.0: il vero banco di prova per produttori di macchine e software

Chi opera nella produzione di macchine industriali, impianti 4.0 e 5.0, software, piattaforme digitali, soluzioni cloud o applicazioni di intelligenza artificiale, si trova oggi di fronte a un passaggio che non può essere sottovalutato.

Con il superammortamento 2026, inserito nel quadro più ampio della Transizione 5.0 e della relativa proroga Industria 5.0, il legislatore ha introdotto un criterio che va ben oltre la semplice conformità tecnica del bene.

L’accesso alle agevolazioni fiscali è ora legato in modo esplicito alla capacità di dimostrare l’origine UE/SEE (Made in EU) del bene agevolato.

Non si tratta di una precisazione marginale. È una condizione che, se non correttamente compresa e gestita, può trasformarsi in un serio fattore di rischio in fase di controllo.

Dal superammortamento alla Ex-5.0: perché il 2026 segna uno spartiacque

Per anni, nell’ambito di Industria 4.0, la domanda chiave è stata una sola: il bene possiede i requisiti tecnologici richiesti?

Con il super ammortamento 2026, questa impostazione non è più sufficiente.

La nuova domanda, oggi, è più concreta:

Dove nasce realmente questo bene? Dove si genera il suo valore?

La risposta a queste domande diventa centrale perché si inserisce in una strategia più ampia, che mira a rafforzare l’autonomia industriale e tecnologica europea.

Per le imprese, questo significa una cosa molto chiara: non basta più dichiarare, è necessario dimostrare.

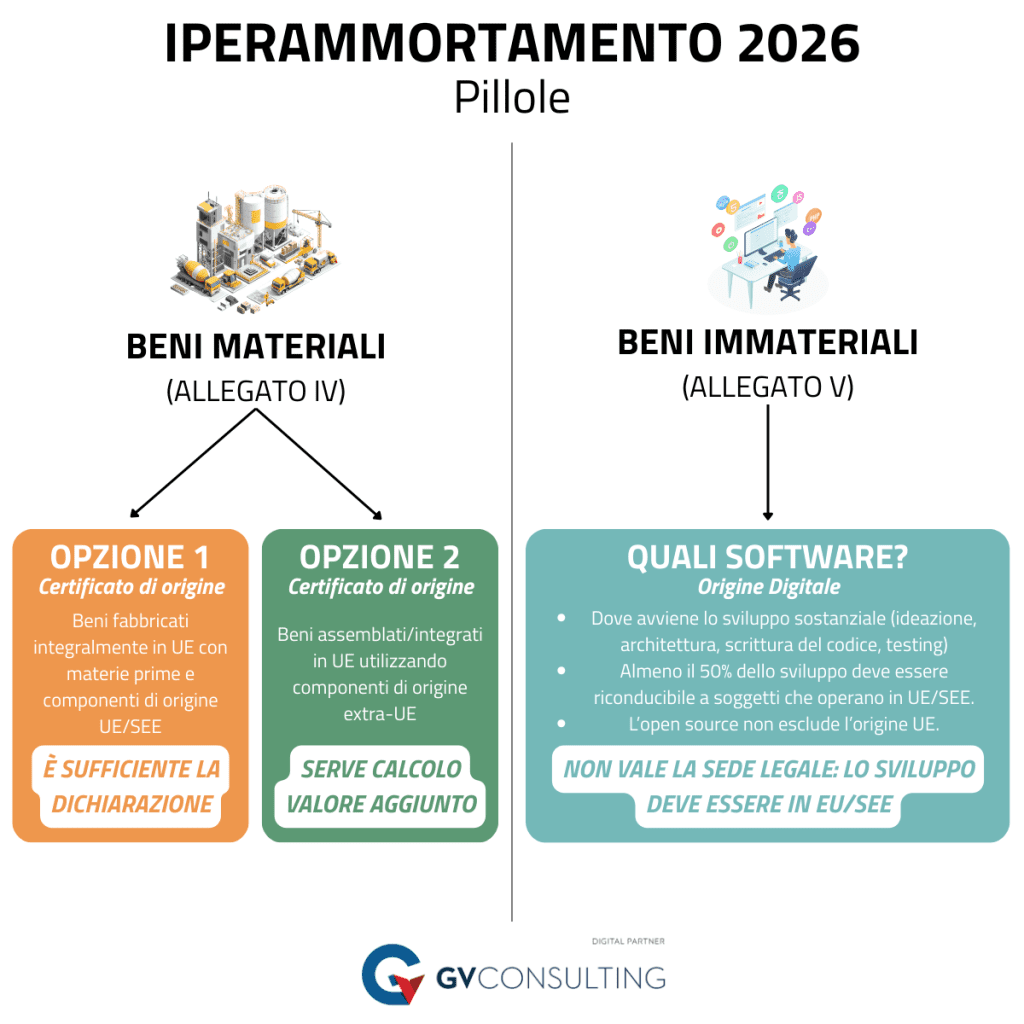

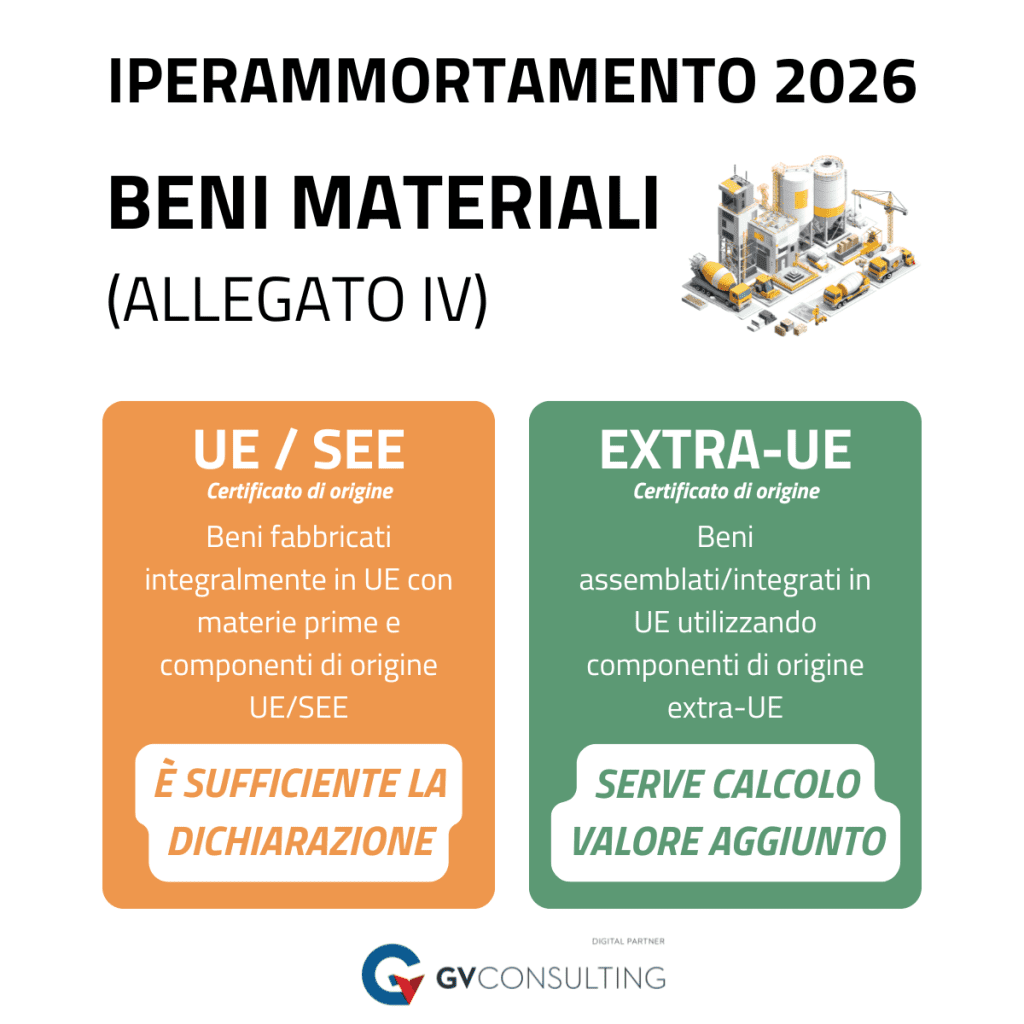

Beni materiali (Allegato IV): come funziona davvero il superammortamento 2026

Quando si parla di beni materiali, come macchine e impianti, il riferimento normativo è il Codice Doganale dell’Unione.

In altre parole, l’origine del bene deve essere determinata secondo criteri già noti in ambito doganale, che oggi diventano determinanti anche ai fini fiscali.

Le modalità per attestare l’origine UE

Il produttore ha sostanzialmente due strade a disposizione.

La prima è il Certificato di Origine Camerale, rilasciato dalla Camera di Commercio competente. È uno strumento solido, con pieno valore probatorio, particolarmente adatto nei casi in cui la filiera produttiva sia chiara e lineare.

La seconda strada è la Dichiarazione del Produttore, una dichiarazione sostitutiva che comporta una responsabilità diretta e che richiede una ricostruzione puntuale del processo produttivo. È una soluzione spesso adottata nei casi più complessi, ma richiede consapevolezza e rigore.

Super ammortamento 2026: esempio tipico con componenti extra-UE

Uno degli scenari più frequenti riguarda macchine assemblate in Italia ma realizzate utilizzando componenti di origine extra-UE.

In questi casi, il punto non è la provenienza dei singoli componenti, ma il fatto che in Italia avvenga o meno una trasformazione sostanziale.

Non è sufficiente un semplice assemblaggio. Serve dimostrare che il processo produttivo svolto in UE modifica in modo significativo funzione, valore e destinazione d’uso del bene.

È qui che entrano in gioco documenti come la distinta base, le dichiarazioni dei fornitori e il calcolo del valore aggiunto. Elementi che, se ben costruiti, fanno la differenza tra un’agevolazione solida e una facilmente contestabile.

Beni immateriali e software (Allegato V): la vera discontinuità normativa

La novità forse più rilevante riguarda i beni immateriali, e in particolare il software.

Per la prima volta viene introdotta una disciplina specifica sull’origine digitale, che supera definitivamente il concetto di semplice sede legale del titolare dei diritti.

I tre criteri che definiscono l’origine del software

Il primo criterio riguarda la sede dello sviluppo sostanziale. Conta dove avvengono le attività chiave: ideazione, progettazione dell’architettura, scrittura del codice, test e debugging.

Il secondo criterio è di natura economica e riguarda il valore. Almeno il 50% del valore delle attività di sviluppo deve essere riconducibile a soggetti che operano stabilmente all’interno dell’Unione Europea o dello SEE.

Il terzo criterio riguarda l’utilizzo di componenti open source. Il loro impiego è assolutamente legittimo, ma deve essere dichiarato e correttamente inquadrato, dimostrando che tali componenti non sono determinanti ai fini dell’origine del software.

Cloud, SaaS e intelligenza artificiale: dove si concentrano gli errori più comuni

Uno degli equivoci più diffusi riguarda le soluzioni cloud e SaaS. La localizzazione dei server o dei data center in Europa non è un elemento sufficiente a determinare l’origine UE del software.

Ciò che conta, anche in questo caso, è dove avviene lo sviluppo.

Lo stesso principio vale per le piattaforme di intelligenza artificiale. Attività come il fine-tuning dei modelli o l’integrazione applicativa possono costituire sviluppo sostanziale, a patto che siano effettive e adeguatamente documentate.

Gruppi multinazionali: la sostanza prevale sulla forma

Per i gruppi multinazionali, il messaggio è particolarmente chiaro: la sede legale non è più un criterio sufficiente.

L’attenzione si sposta sui team di sviluppo, sulle competenze impiegate e sui luoghi in cui vengono prese le decisioni tecniche che determinano il valore del bene.

Documentazione: il vero fattore di sicurezza

Il superammortamento 2026, così come la proroga 5.0, rafforza un principio spesso sottovalutato: la documentazione non è un adempimento formale, ma uno strumento di tutela.

La normativa prevede un obbligo di conservazione decennale di tutta la documentazione probatoria, dal completamento dell’investimento in avanti.

In questo contesto, avere processi chiari e tracciabili non significa solo rispettare la norma, ma ridurre drasticamente il rischio.

Conclusione: un incentivo che seleziona

Il superammortamento 2026 non è una misura neutra. Seleziona.

Premia le imprese che conoscono la propria filiera, che governano lo sviluppo tecnologico e che sanno dimostrarlo con metodo.

Per chi produce macchine e software, il messaggio è chiaro: non si tratta solo di accedere a un incentivo, ma di dimostrare di essere parte di una filiera europea matura e consapevole.

E, in un contesto come questo, la consapevolezza diventa il primo vero vantaggio competitivo.