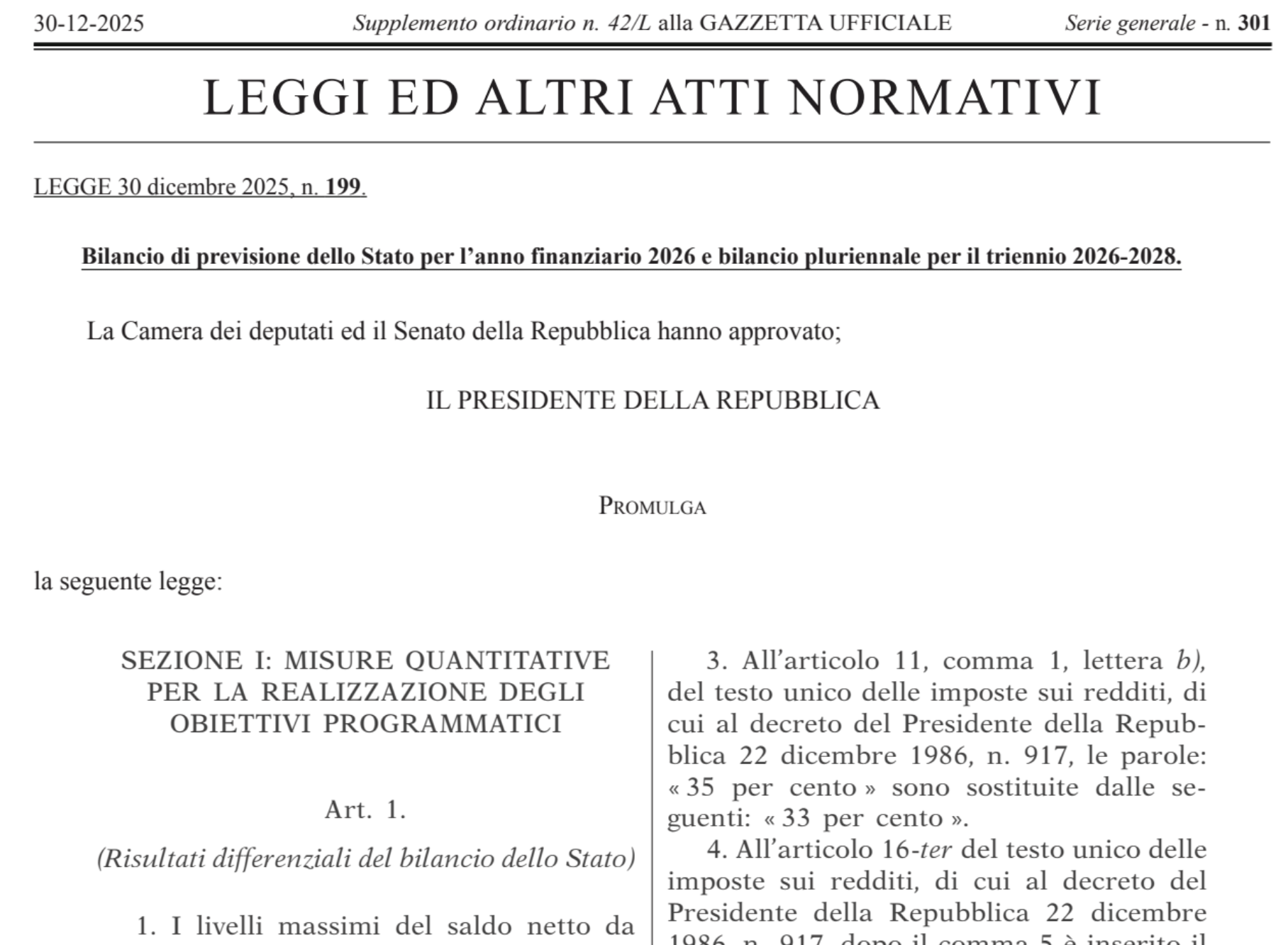

Il 2026 segna il ritorno di uno degli incentivi più amati dalle imprese italiane: l’Iperammortamento. Con la pubblicazione della Legge di Bilancio 2026 (Legge n. 199 del 30/12/2025) in Gazzetta Ufficiale, il quadro normativo per la digitalizzazione industriale cambia radicalmente, mandando definitivamente in soffitta il modello dei crediti d’imposta tipico di Industria 4.0 e Transizione 5.0.

In questa guida analizziamo come funziona la nuova maggiorazione del costo, chi può accedervi e perché i nuovi allegati IV e V rappresentano una rivoluzione per chi investe in Intelligenza Artificiale e Cybersecurity.

Iperammortamento 2026 vs Transizione 5.0: Cosa cambia davvero?

Il passaggio dal credito d’imposta alla maggiorazione del costo fiscalmente riconosciuto non è solo un tecnicismo. Mentre il credito d’imposta (Transizione 5.0) agiva come una compensazione in F24, l’Iperammortamento 2026 incide direttamente sulla deducibilità delle quote di ammortamento e dei canoni di leasing.

Le Nuove Aliquote a Scaglioni

Il beneficio è calcolato su base incrementale per investimenti effettuati dal 1° gennaio 2026 al 30 settembre 2028 (con possibilità di consegna fino al 2029 per ordini “prenotati”):

- 180% di maggiorazione: Per la quota di investimenti fino a 2,5 milioni di euro.

- 100% di maggiorazione: Per la fascia tra 2,5 e 10 milioni di euro.

- 50% di maggiorazione: Per la quota oltre i 10 e fino a 20 milioni di euro.

Consulta qui il documento di sintesi: Testo Legge 199/2025 – Commi Iperammortamento

Allegato IV e V: La Nuova “Bibbia” dei Beni Agevolabili

La vera trasformazione dell’Iperammortamento 2026 risiede nella riscrittura degli elenchi dei beni materiali e immateriali. I nuovi Allegati IV e V sostituiscono i vecchi Allegati A e B della Legge 232/2016.

Beni Materiali 4.0 (Allegato IV)

L’attenzione si sposta sull’infrastruttura di calcolo e la connettività. Tra le novità spiccano:

- Infrastrutture HPC (High Performance Computing): Server e GPU per l’addestramento di modelli AI.

- Reti 5G Private e Wi-Fi 7: Sistemi di connettività ultra-veloce per la convergenza IT-OT.

- Sicurezza Industriale: Hardware per la cybersecurity conforme allo standard IEC 62443.

- Esoscheletri: Robotica indossabile per la sicurezza dei lavoratori.

👉 Scarica l’elenco completo dei Beni Materiali (Allegato IV)

Software e AI Generativa (Allegato V)

L’Allegato V è un inno alla “Frontier Tech”:

- AI Generativa e Agentic AI: Piattaforme software basate su LLM e agenti autonomi.

- Digital Product Passport: Software per la tracciabilità e l’economia circolare.

- Low-code/No-code: Strumenti per lo sviluppo rapido di app industriali.

👉 Scarica l’elenco completo dei Beni Immateriali (Allegato V)

Il Vincolo Made in EU: Una novità assoluta

Una delle clausole più discusse della Legge 199/2025 è l’obbligo di provenienza. Per accedere all’Iperammortamento 2026, i beni devono essere prodotti in Stati membri dell’UE o dello Spazio Economico Europeo (SEE).

Questa norma impone alle imprese una nuova disciplina nella fase di acquisto: sarà necessario ottenere dai fornitori attestazioni specifiche sull’origine del bene (trasformazione sostanziale secondo il Codice Doganale UE). Per il software, la sfida sarà dimostrare che il nucleo dello sviluppo sia avvenuto in Europa.

Imprese in Concessione: Il ritorno tra i beneficiari

Dopo 5 anni di esclusione, la Manovra 2026 riapre le porte ai concessionari. Gestori di autostrade, reti idriche, elettriche e aeroportuali possono nuovamente iperammortizzare i propri investimenti tecnologici. Questo cambio di rotta è possibile perché l’Iperammortamento 2026 è una misura nazionale ordinaria, svincolata dai limiti PNRR (DNSH) che avevano bloccato la Transizione 5.0.

Domande Frequenti (FAQ) sull’Iperammortamento 2026

1. È ancora necessaria la perizia tecnica? Sì, per investimenti superiori a 300.000 euro è richiesta una perizia tecnica asseverata. Per importi inferiori basterà una dichiarazione del legale rappresentante, ferma restando la necessità dell’attestazione di origine UE.

2. Posso cumulare l’Iperammortamento con altre agevolazioni? L’iperammortamento è generalmente cumulabile con altre misure che non costituiscano aiuti di stato, nei limiti del costo sostenuto, salvo diverse indicazioni del decreto attuativo atteso a breve.

3. Cosa succede se il bene non è Made in EU? In base al comma 428 della legge 199/2025, il bene non è ammissibile all’agevolazione. La verifica della provenienza diventa quindi un requisito essenziale della perizia.

Come prepararsi ai nuovi investimenti 4.0

L’architettura dell’Iperammortamento 2026 è complessa e richiede un coordinamento tra ufficio acquisti, responsabili IT e consulenti fiscali. La gestione della piattaforma GSE (prevista per le comunicazioni preventive e consuntive) sarà il prossimo step operativo una volta pubblicato il decreto attuativo.

Vuoi capire se il tuo progetto di AI Generativa o la tua nuova infrastruttura server rientrano nei nuovi Allegati? Posso supportarti nell’analisi tecnica preliminare dei beni o fornirti chiarimenti sui requisiti di interconnessione richiesti per i beni del nuovo Gruppo IV.