Nel panorama degli incentivi Industria 4.0 e Transizione 5.0, il 2025 segna una tappa cruciale in termini di aliquote, soglie e modalità di accesso ai crediti d’imposta. Le recenti normative, tra cui la Legge 207/2024, introducono disposizioni dettagliate che impongono rigore interpretativo e piena conformità alle tempistiche previste. In questo articolo analizziamo i principi di attribuzione dei montanti, le scadenze operative e le implicazioni per imprese e consulenti.

1. Montanti e soglie: chiarimenti normativi

Le soglie di investimento per accedere agli incentivi Industria 4.0 seguono una logica annuale e non arbitraria. I montanti da considerare sono:

- Fino a 2,5 milioni di euro

- Da 2,5 a 10 milioni di euro

- Da 10 a 20 milioni di euro

La disciplina applicabile dipende dall’anno di effettuazione dell’investimento, salvo in caso di prenotazione valida che consente lo splafonamento all’anno successivo.

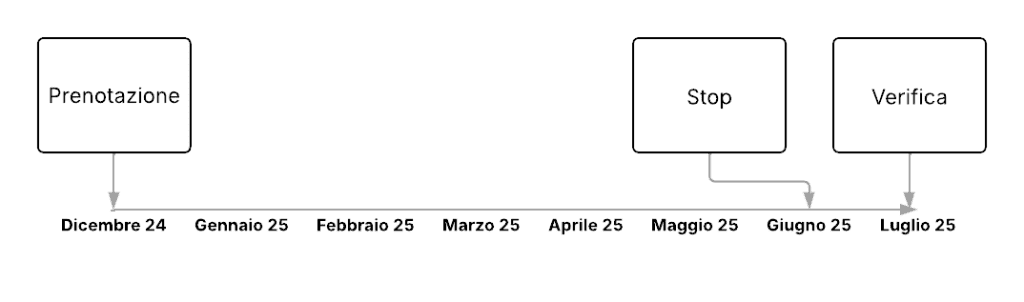

2. Prenotazione e diritto acquisito: il meccanismo chiave

La prenotazione è il meccanismo che consente di estendere la disciplina agevolativa all’anno successivo. I requisiti per la prenotazione valida sono:

- Ordine accettato dal fornitore

- Pagamento di almeno il 20% del costo entro i termini previsti

Esempio operativo:

Un’impresa che prenota nel 2024 e effettua l’investimento nel primo semestre 2026 può computarlo sul montante 2025, in virtù dell’ultima annualità di vigenza ordinaria, come stabilito dalla Legge 207/2024, comma 446.

3. Tempistiche di effettuazione: regole TUIR e prassi

Il momento di effettuazione è determinato secondo l’art. 109 del TUIR. Le casistiche principali sono:

- Beni mobili: consegna o spedizione

- Leasing: consegna al locatario o esito positivo del collaudo

- Contratti complessi: accettazione finale (Interpello 336/2022)

4. Interpelli e prassi: applicazione automatica della disciplina

Le prassi amministrative consolidano il principio secondo cui la prenotazione vincola automaticamente l’investimento all’anno precedente l’effettuazione. Gli interpelli fondamentali:

- Interpello 895/2021: bene ordinato nel 2019, effettuato nel 2021 → computato nel 2020

- Interpello 107/2022: prenotazione “aggancia” l’anno di vigenza

- Interpello 336/2022: ogni componente segue la propria tempistica

5. Eliminazione delle ambiguità: la Legge 207/2024

Il comma 446 della Legge 207/2024 chiarisce ogni dubbio normativo:

- Investimenti dal 01.01.2025: soggetti a tetto 2,2 miliardi, salvo prenotazione 2024

- Investimenti entro il 30.06.2026: ammessi solo se prenotati entro 31.12.2025

- I montanti da applicare sono quelli del 2025, non del 2026

6. Errori comuni e rischi interpretativi

Non esiste alcuna libertà di scelta nel collocamento degli investimenti nei diversi scaglioni. Le tesi che ipotizzano “opzioni” sono infondate. Le imprese rischiano:

- Esclusione dal credito d’imposta

- Recupero dell’incentivo

- Sanzioni in caso di accertamento

7. Conclusioni operative: rigore normativo e compliance

Due regole fondamentali:

- La prenotazione determina automaticamente la disciplina applicabile.

- I montanti si calcolano sull’anno di effettuazione, salvo splafonamento: in tal caso, conta l’anno precedente.

Per i consulenti, l’aderenza alla normativa è imprescindibile. Ogni lettura “creativa” è giuridicamente infondata e operativamente rischiosa.